31

Mar

Um crédito habitação em cada 5 tem risco elevado por culpa da garantia

Durante 2025, foram contratados mais créditos habitação por famílias com perfil de risco elevado, concluiu o Banco de Portugal (BdP). E também se sentiu uma maior contratação de empréstimos por prazos mais longos, podendo levar os mutuários a pagar prestações durante a reforma. Tudo isto se deve, sobretudo, à grande adesão dos jovens até 35 anos à garantia pública, que permite financiamentos a 100%. Além disso, podem contratar créditos com prazos mais longos dada a sua idade.

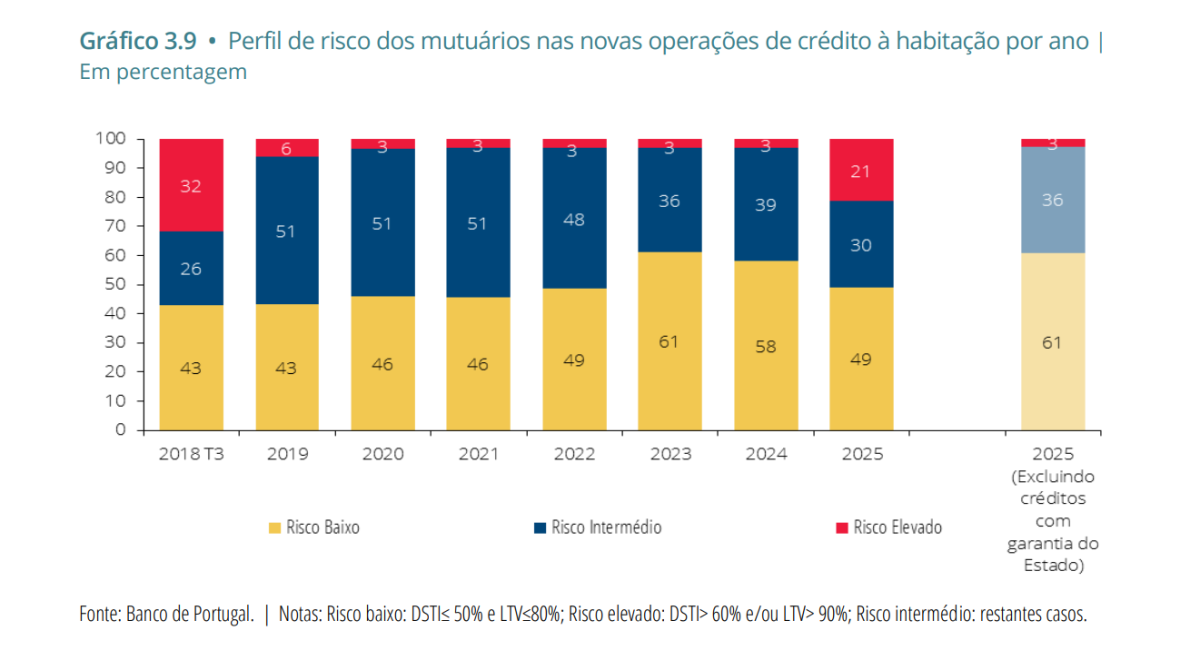

“Em 2025, o perfil de risco dos mutuários deteriorou-se. A proporção de novos créditos à habitação concedidos a mutuários com perfil de risco elevado aumentou de 3%, em 2024, para 21%, em 2025”, informa o supervisor bancário no Relatório de Acompanhamento das Medidas Macroprudenciais de 2025.

Mas por que motivo há mais famílias com perfil de alto risco a contratar empréstimos da casa? “Este aumento está associado aos créditos que foram concedidos com garantia do Estado, uma vez que as operações realizadas sob este regime apresentaram, tipicamente, rácios LTV [loan-to-value] de 100%”, explica o BdP.

Ao excluir os créditos habitação com garantia pública contratados por jovens até aos 35 anos, o banco central conclui que “o perfil de risco dos mutuários, em 2025, manter-se-ia em linha com o biénio anterior: apenas 3% do crédito concedido seria atribuído a perfis de risco elevado, enquanto 61% corresponderia a mutuários de risco baixo”.

Recorde-se que os créditos habitação classificados como alto risco têm financiamentos superiores a 90% e taxas de esforço superiores a 60%. Portanto, os créditos com garantia do Estado contribuíram para elevar o nível de endividamento e o esforço dos mutuários, uma vez que permitem financiamentos até 100%, o que acaba por incrementar a prestação da casa e o seu peso sobre os salários.

Mas não deverá haver sinais para alarme, porque “o aumento do risco para a estabilidade financeira deverá ser parcialmente mitigado pela proteção dada aos bancos em situação de incumprimento”, assinala o supervisor bancário liderado por Álvaro Santos Pereira no documento divulgado esta segunda-feira, dia 30 de março.

Banco de Portugal

Créditos mais longos levam famílias a pagar prestações durante a reforma

Na sua análise, o BdP registou também “um aumento da proporção de novos créditos à habitação nos escalões com maturidades mais longas”. Enquanto os empréstimos pagos a 30 anos caíram, “as maturidades situadas entre 30 e 40 anos ganharam expressão, passando a representar 60% do montante total do novo crédito”. Em destaque estão os contratos com prazos entre 37 e 40 anos, com o peso a aumentar de 11%, em 2024, para 17%, em 2025.

Em resultado, a maturidade média dos novos créditos habitação acabou por subir para 32 anos na segunda metade de 2025, cerca de mais um ano face a 2024. E está, portanto, desfasada em dois anos da recomendação macroprudencial que fixa em 30 anos o limite para a maturidade média dos novos empréstimos da casa.

Uma vez mais, a explicação está na maior contratação de créditos para compra de casa pelos jovens. “O incremento face a 2024 reflete, primordialmente, o aumento dos empréstimos concedidos a mutuários com idade até 35 anos, com destaque para os empréstimos realizados ao abrigo da garantia do Estado, cuja maturidade média se fixou nos 37 anos e 11 meses”. “Estes contratos apresentam maturidades mais longas”, refere o BdP, e situam-se muito próximos dos patamares recomendados (prazo de 40 anos para jovens até 30 anos e prazo até 37 anos para jovens com idades entre 30 e 35 anos).

Mas tudo isto tem consequências. “As maturidades longas praticadas no crédito à habitação fazem com que o termo dos empréstimos exceda geralmente a idade de reforma dos mutuários”, alerta o regulador português. E também apresenta riscos. “A elevada concentração de crédito em mutuários que terão mais de 70 anos no termo do contrato pode representar um risco potencial, atendendo à maior incerteza quanto à evolução da capacidade de reembolso em idades mais avançadas”, avisa ainda. Em 2025, cerca de 70% dos mutuários que contrataram novas operações de crédito à habitação apresentavam uma idade prevista, no termo do contrato, igual ou superior a 70 anos.

Publicações Relacionadas

Albânia conquista turistas com preços baixos

A Albânia conquista cada vez mais...

Porto lidera qualidade de vida em Portugal

O Porto foi considerada a cidade...

Da “sala de visitas” à casa funcional: o antes e depois das casas dos millennials

Lembras-te da “sala de visitas”? Aquela...

Mau tempo: Seguro aprova extensão da moratória de créditos habitação

O Presidente da República promulgou esta...

Madeira reforça setor da habitação pública com 3,5 milhões

O executivo madeirense indicou que vai...